Fundación Pro Tejer: La verdad sobre las importaciones textiles

La realidad económica por la que se encuentran atravesando las empresas y trabajadores de la cadena de valor textil indumentaria dista de ser bien comprendida por parte del gobierno nacional, lo que se desprende de las exposiciones y salidas de prensa de sus funcionarios.

Nuestra cadena de valor culminó el 2016 impactada por el problema de una sensible caída de la demanda sectorial, fenómeno que convivió con un incremento de las importaciones que alcanzaron los 1.408 millones de dólares lo que implicó un aumento del 1,8% en dólares y del 6,7% en toneladas respecto del 2015.

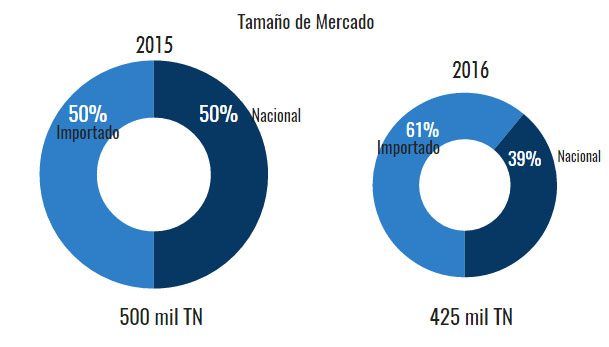

En este sentido, el tamaño del mercado textil indumentaria a 2015 era de 500 mil toneladas que eran abastecidas por mitades entre la producción nacional y los productos importados. Una estimación conservadora permite afirmar que el mercado total a 2016 se redujo en un 15%, llevándolo a un tamaño aproximado de 425 mil toneladas, ahora provisto por 260 mil toneladas de productos importados (61%) y el resto por la producción nacional que se quedó con menor participación en un mercado más reducido.

En este sentido, el tamaño del mercado textil indumentaria a 2015 era de 500 mil toneladas que eran abastecidas por mitades entre la producción nacional y los productos importados. Una estimación conservadora permite afirmar que el mercado total a 2016 se redujo en un 15%, llevándolo a un tamaño aproximado de 425 mil toneladas, ahora provisto por 260 mil toneladas de productos importados (61%) y el resto por la producción nacional que se quedó con menor participación en un mercado más reducido.

La visión oficial sobre la administración del comercio subestima el daño que provocan las importaciones en el empleo y el nivel de actividad industrial. La decisión desacertada de fin del año 2015 de firmar todas las DJAIs (1) pendientes (incluso duplicadas y rechazadas) y el alargamiento del plazo de su utilización a seis meses, propició el fin del proceso de sustitución de importaciones, con un aumento general de las compras de productos textiles del 21% en kilogramos (23.000 toneladas adicionales) durante el primer semestre del año. Este aumento desproporcionado, en un contexto de caída del consumo, no pudo ser revertido durante la segunda mitad del año.

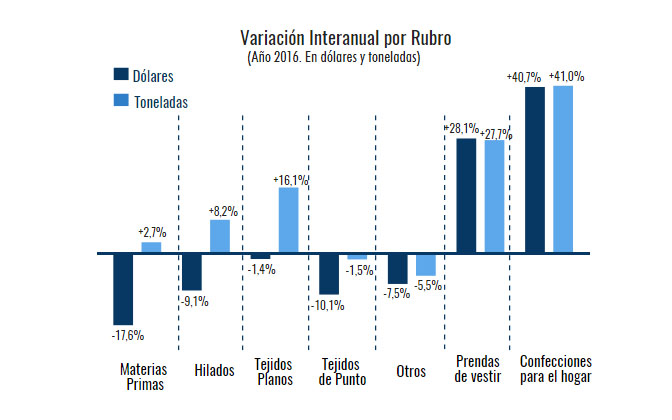

El incremento de las importaciones podría parecer bajo sino se tomaran en cuenta tres cuestiones que profundizan los efectos negativos. En primer lugar, casi el 80% de los productos que ingresaron durante el año 2016 (1.208 millones de dólares de los 1.408) fueron sustitutos de la industria nacional, es decir, se trata de productos que fabrican empresas locales que cuentan con tecnología y capacidad instalada funcionando en el país y que fueron los que presentaron el mayor porcentaje de incremento durante el año 2016.

Asimismo, el 64% de las importaciones del 2016 provinieron de Asia adonde los salarios no alcanzan los 300 dólares, se trabajan más de 12 horas al día y los derechos laborales son casi inexistentes.

Asimismo, el 64% de las importaciones del 2016 provinieron de Asia adonde los salarios no alcanzan los 300 dólares, se trabajan más de 12 horas al día y los derechos laborales son casi inexistentes.

Por último, los rubros que sufrieron el mayor aumento no fueron los insumos necesarios para la producción nacional, sino que se trata de aquellos que se encuentran al final de la cadena: las prendas de vestir (+27% en toneladas con respecto al año 2015) y confecciones para el hogar (+41% en toneladas). Lejos están estos datos de reflejar una mayor demanda de insumos por parte de la industria nacional, sino que sólo dan muestras del reemplazo del trabajo de todos los eslabones de la cadena.

Frente a esta situación, el gobierno nacional afirma que si se considerara el contrabando, las importaciones del sector caen un 14%. Se trata de una visión incompleta pues si se consideraran todos los canales que aportan a la oferta del sector tendríamos que sumar en 2016 el ingreso de productos textiles por la instauración del sistema del puerta a puerta, el expansivo aumento de las compras de argentinos en el exterior, la mudanza de los procesos de contrabando del puerto de Buenos Aires a las fronteras terrestres del norte del país, además del constante contrabando hormiga que entra en forma permanente desde los países limítrofes del norte. Todos estos son factores de sustitución inversa de la producción nacional por la importada.

Sobre todos estos elementos ahora hay que sumarle el impacto dañino producido por la reciente medida inexplicable de la AFIP que permite incluir dentro del blanqueo a los 4.000 containers que se encuentran latentes en la Aduana, abandonados por su dueños por tener un origen ilícito, y que se estima contienen más de 80 mil toneladas de productos textiles.

En paralelo a estos fenómenos que atentan contra la salud de la industria nos encontramos con coros de acusadores que señalan falsamente nuestra falta de competitividad. La industria textil argentina tiene niveles de eficiencia productiva de clase mundial, producto de su centenaria trayectoria y de los más de 3.500 millones de dólares invertidos en los últimos años en bienes de capital que se encuentran en la frontera tecnológica.

En paralelo a estos fenómenos que atentan contra la salud de la industria nos encontramos con coros de acusadores que señalan falsamente nuestra falta de competitividad. La industria textil argentina tiene niveles de eficiencia productiva de clase mundial, producto de su centenaria trayectoria y de los más de 3.500 millones de dólares invertidos en los últimos años en bienes de capital que se encuentran en la frontera tecnológica.

Ocurre que cuando nuestro productos atraviesan el portón de salida de las fábricas se encuentran con el costo fiscal más alto del mundo, el costo financiero más alto del mundo, con un sistema financiero subdesarrollado que brinda servicios raquíticos a precios exorbitantes, incremento de los costos de energía, litigiosidad laboral cebada por la industria del juicio, servicios logísticos caros e ineficientes y con concentraciones de los canales de comercialización que se apropian de buena parte del valor generado por nuestras industrias.

Todos estos factores, que integran la agenda de falta de competitividad sistémica de nuestro país y que no tienen nada que ver con nuestro proceso de producción, impactan sobre el precio final de los bienes que producimos.

La resolución de esta agenda debiera ser central en el proceso de desarrollo industrial de la Argentina, pues no solo no somos culpables sino que somos víctimas de un fenómeno que traba la enorme capacidad que tiene nuestro sector de generar valor agregado, inversión y empleo a largo y ancho de nuestro país.

——————

1) DJAI: Declaración Jurada Anticipada de Importación, sistema vigente durante el período de gobierno anterior.

————————————————————————————————————————————

Para comunicarse con Comunidad Textil: contacto@comunidadtextil.com

|

|

Comments are closed.