La industria textil argentina cierra el 2024 con números en rojo por la baja demanda

Luciano Galfione , presidente de la Fundación ProTejer.

La Fundación ProTejer realizó una nueva Encuesta de Coyuntura de las empresas de la cadena textil e indumentaria, correspondiente al tercer trimestre del año. Los resultados reflejaron que, a pesar de una desaceleración en la caída con respecto a los primeros meses, la producción en dicha actividad se encuentra un 19% por debajo del año pasado.

La encuesta consultó a más de 100 empresas de los distintos eslabones textiles e indumentaria sobre la evolución de las principales variables de ventas, producción, uso de capacidad instalada, inversiones y comercio exterior en el III trimestre de 2024. Este rubro genera 540 mil puestos de trabajo y, por ende, da sustento a 2 millones de personas a nivel federal.

El estudio confirmó nueve meses consecutivos de fuerte contracción interanual de la actividad, con perjuicios crecientes de afectación al empleo y posible cierre de establecimientos productivos en caso de mantenerse la capacidad instalada ociosa.

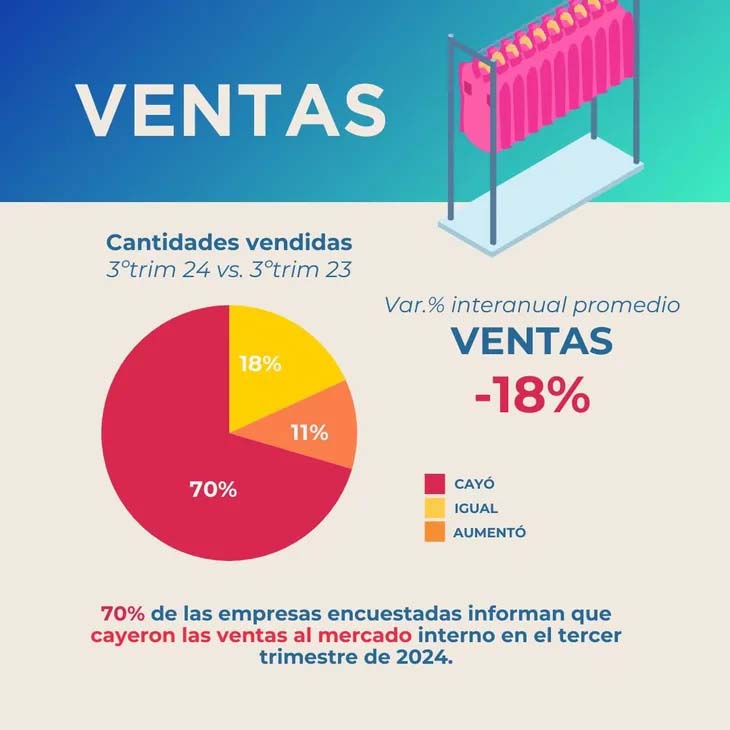

Encuenta empresaria sobre las ventas de textiles en 2024.

En desglose, 7 de cada 10 empresas encuestadas vio reducidas sus ventas y su producción en el tercer bimestre del año, donde además este primer ítem registró una caída promedio interanual del -18% y, en el caso de la producción, del -19%. Asimismo, el uso de la capacidad instalada cayó en el 64% de los casos relevados. En promedio, la caída fue de -12 p.p. en el tercer trimestre del año en su comparación interanual.

Las principales razones que explican la caída de la producción es la pérdida del poder adquisitivo de la población, dado que la casi totalidad de las empresas consideran esta causante como relevante. También cambios de participación de bienes importados en el consumo (3 de cada 10 empresas) y las expectativas macroeconómicas y cambio del clima de negocios respecto al futuro (4 de cada 10 empresas).

Todos estos datos marcan que la crisis está impactando en todos los rubros de la cadena de valor: desde la fabricación de hilados, telas, indumentaria y la comercialización de máquinas, insumos y bienes finales.

Además, según detalla el estudio de la Fundación ProTejer, otras razones de la caída del sector, que identifica como relevantes, son »la variación de costos de materias primas e insumos, la apreciación cambiaria y el cambio de políticas sectoriales para la industria». En adición, durante los primeros nueves meses del año, el 59% de las empresas encuestadas debieron tomar medidas que afectaron negativamente al empleo, como la cancelación de horas extras, despidos, suspensiones, adelanto de vacaciones y no-renovación de contratos, entre otros.

Encuenta empresaria sobre la producción textil en 2024.

En ese tema, el 43% de las empresas indica que cayó el empleo al comparar septiembre 2024 con diciembre 2024 y sólo un 8% registro aumento en la cantidad de puestos de trabajo, cifra que refleja una situación preocupante sobre todo si comparamos con el primer bimestre del año, cuando sólo el 21% registraba menos puestos de trabajo que en diciembre 2023.

En lo que respecta a las inversiones, se reveló que 7 de cada 10 empresas no realizó ni realizará inversiones en un futuro próximo y algunas de ellas incluso cancelaron inversiones planificadas. Estos números reflejan un claro contraste con el récord de inversión en años anteriores.

En cuanto las exportaciones, si bien el 32% de las encuestadas ha exportado en los últimos 5 años, sólo el 19% ha realizado ventas al exterior en los primeros nueve meses del año. En esta línea, 7 de cada 10 empresas encuentra dificultades para exportar, siendo las principales: el “tipo de cambio” (73% de las empresas), la “presión tributaria” (44%), la volatilidad macroeconómica (32%) y las “trabas burocráticas nacionales” (32%).

Con respecto a la cadena de pagos, el 28% manifestó ya tener dificultades para afrontar pagos corrientes (impuestos, tarifas, proveedores, salarios, importaciones).

En un contexto de contracción industrial, donde todos los sectores se ven afectados, las empresas fueron consultadas acerca de las políticas públicas que considera más relevantes para sortear la situación actual. Pudiendo elegir 3 opciones, el 67% de las empresas considera que es necesario avanzar en una reforma tributaria que otorgue alivio fiscal a la producción.

Bajo esa línea, en segundo lugar el 38% considera relevante tomar medidas políticas en resguardo de la competencia leal frente a los productos importados. El 35% considera relevante las medidas de financiamiento al consumo interno, con programas como los créditos denominados “Ahora 12” o “Cuota simple”. En cuarto lugar, el 27% de las empresas destacó la relevancia de corregir el tipo de cambio para lograr una mayor competitividad y los precios.

——————————————————–

Ambito Financiero / Comunidad Textil

———————————————————————————————————————

Para comunicarse con ComunidadTextil: contacto@comunidadtextil.com

|

|

Comments are closed.